- 首頁 >

- > 查補房產稅后調整應納稅所得額

更新時間:2025.06.01

格式:pdf

大小:11KB

頁數: 5頁

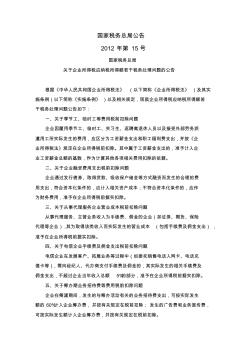

國家稅務總局公告 2012 年第 15號 國家稅務總局 關于企業所得稅應納稅所得額若干稅務處理問題的公告 根據《中華人民共和國企業所得稅法》 (以下簡稱《企業所得稅法》 )及其實 施條例(以下簡稱《實施條例》 )以及相關規定,現就企業所得稅應納稅所得額若 干稅務處理問題公告如下: 一、關于季節工、臨時工等費用稅前扣除問題 企業因雇用季節工、臨時工、實習生、返聘離退休人員以及接受外部勞務派 遣用工所實際發生的費用,應區分為工資薪金支出和職工福利費支出,并按《企 業所得稅法》規定在企業所得稅前扣除。其中屬于工資薪金支出的,準予計入企 業工資薪金總額的基數,作為計算其他各項相關費用扣除的依據。 二、關于企業融資費用支出稅前扣除問題 企業通過發行債券、取得貸款、吸收保戶儲金等方式融資而發生的合理的費 用支出,符合資本化條件的,應計入相關資產成本;不符合資本化條件的,應作 為財務費用,準予在企業所得

格式:pdf

大小:13KB

頁數: 2頁

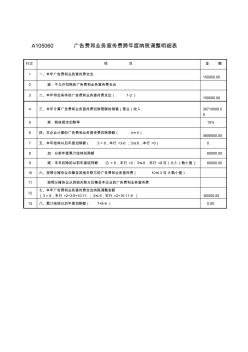

A105060 廣告費和業務宣傳費跨年度納稅調整明細表 行次 項 目 金 額 1 一、本年廣告費和業務宣傳費支出 150000.00 2 減:不允許扣除的廣告費和業務宣傳費支出 3 二、本年符合條件的廣告費和業務宣傳費支出( 1-2) 150000.00 4 三、本年計算廣告費和業務宣傳費扣除限額的銷售(營業)收入 30710000.0 0 5 乘:稅收規定扣除率 15% 6 四、本企業計算的廣告費和業務宣傳費扣除限額( 4×5) 4606500.00 7 五、本年結轉以后年度扣除額( 3>6,本行 =3-6 ;3≤6,本行 =0) 0 8 加:以前年度累計結轉扣除額 60000.00 9 減:本年扣除的以前年度結轉額 [3 >6,本行 =0;3≤6,本行 =8與( 6-3 )孰小值 ] 60000.00 10 六、按照分攤協議歸集至其他關聯方的廣告費和業務宣傳費( 10≤

熱門知識

查補房產稅后調整應納稅所得額精華知識

查補房產稅后調整應納稅所得額-

話題: 地產家居zhq19880928

-

話題: 地產家居ultravirus

最新知識

查補房產稅后調整應納稅所得額相關問答

查補房產稅后調整應納稅所得額-

話題: 工程造價linguo0325

-

話題: 地產家居kingkyo1285

專題概述

查補房產稅后調整應納稅所得額知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關查補房產稅后調整應納稅所得額最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:查補房產稅后調整應納稅所得額

相關話題

資料下載

相關資訊

查補房產稅后調整應納稅所得額相關專題

- 銅陵市2019年契稅補

- 2019上海購房政策什么網站查

- 香港人的身份證房產大陸查

- 回遷房能否查網簽

- 回遷房房屋補款發票

- 回遷房面積差3%不退不補

- 回遷房本什么時候下來怎么查

- 回遷房產權在哪查

- 海南商品房備案查

- 過戶以后怎么查原來的房產證

- 張家港市旺達工業氣體有限公司企業信用報告-天眼查

- 云岡國家森林公園范圍調整對森林景觀資源的影響分析

- 依靠科技進步加快東北老工業基地調整改造與振興步伐

- 張家塬鎮農村環境綜合整治項目實施方案(以獎代補)

- 調整焊管工業結構

- 印發關于促進平板玻璃工業結構調整的若干意見的通知

- 意大利TEKSID公司合金灰鑄鐵汽缸體的焊補技術

- 云南潤水工程項目管理有限公司企業信用報告-天眼查

- 關于調整現行河北省建設工程計價依據中人工單價通知

- 工程施工安全檢查用表監理單位專用與施工單位內業專用

- 關于組織開展冬季安全生產大檢查活動通知

- 關于復合發泡水泥板外墻外保溫系統應用時應注意事項

- 關于對成都市人工費調整系數表

- 工程項目質量管理體系檢查評分表(市政實體質量部分)

- 關于開展工程勘察設計與施工圖審查質量檢查活動通知

- 關于調整綜合人工單價通知(陜建發277號文件)

- 關于調整工程主要材料結算價格加強建設工程材料價格

- 查安置房進度和交房

- 茶葉店裝修要注意

- 茶圣花園安置房可以

- 茶山三產安置房圖片

- 茶山街道山根村安置房

- 茶樓裝修注意事項

- 茶陵一化潭安置房

- 茶店前鋒村安置房

- 茶餐廳快餐店如何裝修

- 插旗二組安置房接房

- 曾都區經濟適用房隨州

- 曾厝??安置房

- 層高矮如何裝修顯高啊

- 層高矮如何裝修

- 層高6米如何裝修

- 層高4.9米復式如何裝修

- 層高3米商品房客廳凈高多少

- 層高2.4如何裝修

- 層高1.9米臥室如何裝修

- 涔天河水庫移民安置房

- 涔天河水庫安置房第三批

- 涔天河水庫安置房第3

- 涔天河水庫安置房

- 岑溪新時代經濟適用房

- 岑溪首付2萬買房

- 岑溪市經濟適用房

- 岑溪經濟適用房公示

- 岑溪經濟適用房二期

- 岑溪經濟適用房

- 岑溪教師經濟適用房