- 首頁 >

- > 2017年企業房產稅如何計算

更新時間:2025.05.11

格式:pdf

大小:17KB

頁數: 2頁

關于供熱企業增值稅 房產稅 城鎮土地使用稅 優惠政策的通知 財稅 [2016]94 號 北京、天津、河北、山西、內蒙古、遼寧、大連、吉林、黑龍江、山東、青島、 河南、陜西、甘肅、寧夏、新疆、青海省 (自治區、 直轄市、計劃單列市 )財政廳 (局 )、 國家稅務局、地方稅務局,新疆生產建設兵團財務局 : 為保障居民供熱采暖,經國務院批準,現將 “三北”地區供熱企業 (以下簡稱供 熱企業 )增值稅、房產稅、城鎮土地使用稅政策通知如下 : 一、自 2016 年 1 月 1 日至 2018 年供暖期結束,對供熱企業向居民個人 (以 下統稱居民 )供熱而取得的采暖費收入免征增值稅。 向居民供熱而取得的采暖費收入,包括供熱企業直接向居民收取的、通過其 他單位向居民收取的和由單位代居民繳納的采暖費。 免征增值稅的采暖費收入,應當按照《中華人民共和國增值稅暫行條例》第 十六條的規定單獨核算。 通過熱力

格式:pdf

大小:31KB

頁數: 5頁

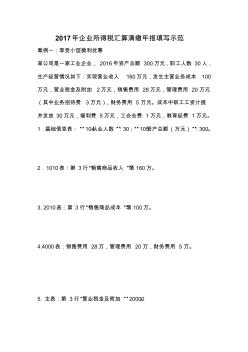

2017年企業所得稅匯算清繳年報填寫示范 案例一:享受小型微利優惠 某公司是一家工業企業, 2016年資產總額 300萬元,職工人數 30人, 生產經營情況如下:實現營業收入 160萬元,發生主營業務成本 100 萬元,營業稅金及附加 2萬元,銷售費用 28萬元,管理費用 20萬元 (其中業務招待費 3萬元),財務費用 5 萬元。成本中職工工資計提 并發放 30萬元,福利費 5萬元,工會會費 1萬元,教育經費 1萬元。 1.基礎信息表:“104從業人數 ”:30;“105資產總額(萬元)”:300。 2.1010表:第 3行“銷售商品收入 ”填 160萬。 3. 2010表:第 3行“銷售商品成本 ”填 100萬。 4.4000表:銷售費用 28萬,管理費用 20萬,財務費用 5 萬。 5. 主表:第 3行“營業稅金及附加 ”20000。 6. 5000表:第 15行“業務招待費支出 ”“

熱門知識

2017年企業房產稅如何計算-

話題: 地產家居wangtian810

精華知識

2017年企業房產稅如何計算-

話題: 地產家居liuyali1014

最新知識

2017年企業房產稅如何計算-

話題: 地產家居fwsc860107

-

話題: 地產家居cheats3188

-

話題: 地產家居angel1980514

相關問答

2017年企業房產稅如何計算

專題概述

2017年企業房產稅如何計算知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關2017年企業房產稅如何計算最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:2017年企業房產稅如何計算

相關話題

資料下載

相關資訊

2017年企業房產稅如何計算相關專題

- 20萬首付起蘇州買房2019新房

- 2019年買房首付20取消

- 2019年買房首付20嗎

- 2019買房首付是20嗎

- 2019買房首付是20%嗎

- 建行2019商品房貸款33萬20年月供

- 青海2019買房首付是20%嗎

- 首付買房20%什么時候執行2019

- 2019年房貸20年利息

- 2019武漢買房首付是20%嗎

- 云計算技術在城市軌道交通運營指揮管理系統中的應用

- 在全縣非煤礦山和危化企業安全生產工作會議上的講話

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 張家港市旺達工業氣體有限公司企業信用報告-天眼查

- 中國施工企業管理協會科學技術獎技術創新成果申報書

- 在2017年全省水利宣傳工作會議上的講話(節選)

- 云計算對企業信息化系統建設和運營的影響分析和改進

- 圓形隧道反向曲線隧道中心線兩種偏移計算方法的比較

- 中國建筑第八工程局長春分公司企業信息報告

- 引黃濟臨供水工程一級泵站圓形筒體支護結構計算分析

- 應用貴州省雨洪公式計算施工期設計洪水需注意的問題

- 水利施工企業工程項目管理

- 宜昌市工程建設監理企業備案管理辦法

- 政府投資項目如何做好智能化系統工程建設的過程控制

- 應用工程建設施工企業質量管理規范進行體系轉換

- 中國總會計師協會民營企業分會換屆工作

- 有線電視網絡企業全面預算管理體系的構建與完善

- 2017年企業房產稅

- 2017年普陀區經濟適用房房源

- 2017年普陀區經濟適用房

- 2017年浦東新區經濟適用房

- 2017年濮陽經濟適用房

- 2017年琶洲村回遷房

- 2017年寧鄉契稅減

- 2017年南寧市經濟適用房申請條件

- 2017年南寧商品房庫存

- 2017年南寧經濟適用房政策

- 2017年南寧經濟適用房申請條件

- 2017年南寧房產稅

- 2017年南京經濟適用房名單

- 2017年南昌直系贈予房產過戶交多少契稅

- 2017年南昌還有經濟適用房嗎

- 2017年閔行區經濟適用房

- 2017年免除契稅滯納金

- 2017年美國有哪些房產稅收

- 2017年美國房產稅

- 2017年買房

- 2017年買的房子但是未有交契稅

- 2017年買的房有退契稅

- 2017年綠地上海商品房銷售總額

- 2017年婁底市商品房均價

- 2017年麗江商品房

- 2017年廊坊商品房

- 2017年蘭溪經濟適用房

- 2017年萊陽經濟適用房

- 2017年克拉瑪依經濟適用房

- 2017年開封市龍亭區安置房