- 首頁 >

- > 2011年以前免房產稅

更新時間:2025.07.06

格式:pdf

大小:13KB

頁數: 1頁

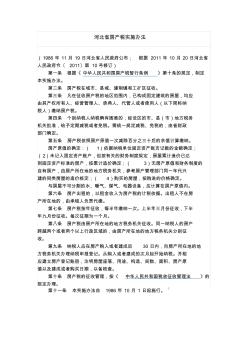

河北省房產稅實施辦法 (1986 年 11月 19 日河北省人民政府公布; 根據 2011 年 10 月 20 日河北省 人民政府令〔 2011〕第 10號修訂) 第一條 根據《 中華人民共和國房產稅暫行條例 》第十條的規定,制定 本實施辦法。 第二條 房產稅在城市、縣城、建制鎮和工礦區征收。 第三條 凡在征收房產稅的地區范圍內,已構成固定建筑的房屋,均應 由其產權所有人、經營管理人、承典人、代管人或者使用人(以下簡稱納 稅人)繳納房產稅。 第四條 個別納稅人納稅確有困難的,經設區的市、縣(市)地方稅務 機關批準,給予定期減稅或者免稅。需統一規定減稅、免稅的,由省財政 部門確定。 第五條 房產稅依照房產原值一次減除百分之三十后的余值計算繳納。 房產原值的確定:( 1)依據納稅單位固定資產賬頁記載的金額確定; (2)未記入固定資產賬戶,但按有關的財務制度規定,房屋累計造價已達 到固定資產標準

格式:pdf

大小:120KB

頁數:

我國房價近年來上漲速度過快,好多的需求者無法承受起過高的房價。。對于買房困難這種現象,政府制定了一些相應的措施。房產稅的征收被提出,也將會進行試點征收。但是征收房產稅對于房價又怎樣的影響,對于需求的影響又是怎樣的。本文通過實證分析,得出房產稅對于房價會有一些抑制作用,并且對于需求可能會沒有過大的影響。這樣的結果與一些經濟學家的觀點有著相同之處。

熱門知識

2011年以前免房產稅-

話題: 工程造價wolf456123

精華知識

2011年以前免房產稅-

話題: 地產家居liutao10231

最新知識

2011年以前免房產稅相關問答

2011年以前免房產稅-

話題: 工程造價000****0123

專題概述

2011年以前免房產稅知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關2011年以前免房產稅最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:2011年以前免房產稅

相關話題

資料下載

相關資訊

2011年以前免房產稅相關專題

- 20萬首付起蘇州買房2019新房

- 2019年買房首付20取消

- 2019年買房首付20嗎

- 2019買房首付是20嗎

- 2019買房首付是20%嗎

- 建行2019商品房貸款33萬20年月供

- 青海2019買房首付是20%嗎

- 首付買房20%什么時候執行2019

- 2019年房貸20年利息

- 2019武漢買房首付是20%嗎

- 影響免蒸養(壓)粉煤灰小型空心砌塊強度指標的因素

- 新型免扎線絕緣子在配電網架空線路中的應用??

- 在縣基層組織建設年活動推進會上的領導講話[頁4]

- 征文通知:2011年度全國無線及移動通信學術會議

- 中國隧道建設市場分析及未來五年發展規劃報告

- 在淮河防汛抗旱總指揮部2011年工作會議上的講話

- 中國燒結空心磚市場分析及未來五年發展趨勢報告

- 中國扶正器市場現狀分析及未來五年發展前景分析報告

- 云南南磷集團建設5萬噸/年黃磷及尾氣綜合利用項目

- 云南二級建造師考試培訓2019年云南二建考試培訓

- 中國穩壓二極管產業調查及未來五年投資規劃報告

- 中國齒輪油市場現狀分析及未來五年發展前景分析報告

- 在中國地質礦產經濟學會2016年工作會議上的講話

- 廣東江門建設工程材料廠商報價(2012年4季度)

- 公路橋涵混凝土施工規范條文JTTTF502011

- 廣東省2015年公路工程試驗檢測員人員業務考試試卷

- 廣東韶關建筑工程材料廠商報價(2019年2季度)

- 2011年四川一手房契稅減免

- 2011年首次購房交多少契稅

- 2011年石家莊商品房成交

- 2011年申請經濟適用房的條件新規

- 2011年上海新建商品房成交均價

- 2011年上海商品房均價

- 2011年上海開征房產稅

- 2011年上海房產稅

- 2011年商業貸款利率表

- 2011年商業貸款利率

- 2011年商品房銷售面積

- 2011年商品房待售面積

- 2011年三亞市商品房房價

- 2011年全國商品房均價

- 2011年青島經濟適用房

- 2011年前和父母共有房契稅

- 2011年前和父母共有房房產稅

- 2011年前和父母共有房產證契稅

- 2011年契稅怎么算

- 2011年契稅

- 2011年期房繳納房產稅

- 2011年農業銀行房貸利率

- 2011年買的房子現在還要交房產稅嗎?

- 2011年經濟適用房什么時候分配

- 2011年經濟適用房

- 2011年金華市區商品房銷售面積

- 2011年建行房貸利率

- 2011年滬渝房產稅

- 2011年后買房所交契稅都能返還嗎

- 2011年河北省房產稅